반응형

직장보험과 달리 지역가입자 건강보험료는 어떻게 계산되는지 혼란스러우셨죠?

누가 지역가입자가 되는지, 어떤 기준으로 보험료가 매겨지는지 이해하면 예상보다 더 정확하게 부담을 관리할 수 있습니다.

이 글 하나로 깔끔하게 정리해드립니다.

지역가입자는 누구인가요?

국민건강보험의 가입자는 크게 두 가지로 나뉩니다.

- 직장가입자: 회사에 소속되어 급여를 받는 사람

- 지역가입자: 직장이 없는 프리랜서, 자영업자, 은퇴자, 무직자 등

직장을 그만두고 한 달 이상 건강보험을 직장 통해 납부하지 않으면,

자동으로 ‘지역가입자’로 전환됩니다.

지역가입자 보험료는 어떻게 계산될까?

직장가입자는 월급의 일정 비율만 납부하면 되지만,

지역가입자는 소득 + 재산 + 자동차 등을 기준으로 보험료를 계산합니다.

이를 ‘부과요소’라고 부릅니다.

① 소득 점수

- 종합소득, 이자·배당소득, 임대소득 등

- 과세 대상 소득을 기준으로 점수 환산

② 재산 점수

- 부동산(주택, 토지), 전월세 보증금 등

- 공시지가나 과세표준 기준으로 점수화

③ 자동차 점수

- 배기량, 연식 기준으로 계산

- 9년 이상된 차량은 제외

이렇게 산정된 점수 총합에 1점당 금액(약 227.59원, 2025년 기준)을 곱해 보험료가 정해집니다.

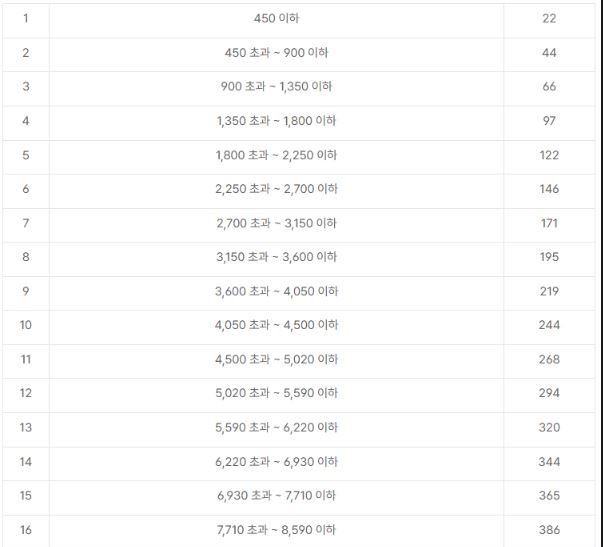

재산등급별 점수(시행령 제42조제1항 관련[별표 4])

예시로 이해해보세요

김OO 님

- 종합소득: 연 2,000만 원

- 전세보증금: 1억 원

- 차량 없음

여러분도 아래 링크 통해서 계산해 보세요

보험료 조회는 어떻게?

가장 정확한 방법은 국민건강보험공단 홈페이지 또는 앱에서 조회하는 것입니다.

- www.nhis.or.kr 접속 → 로그인

- ‘보험료 조회/납부’ → 지역가입자 선택

- 예상 보험료 및 부과 요소 확인 가능

절감할 수 있는 방법도 있어요

- 자동차 점수 제외하기

- 9년 이상 된 차량은 보험료 산정에서 빠짐

- 오래된 차량을 보유하고 있다면 직접 신청 필요

- 세대 분리 고려하기

- 부양가족의 소득/재산이 합산될 경우, 보험료가 상승할 수 있음

- 일정 조건을 만족하면 세대 분리로 낮아질 수 있음

- 주택 보유자 전월세 신고 확인

- 과도하게 높게 신고된 보증금은 보험료를 부풀릴 수 있으니 검토 필요

지역가입자 전환 시 꼭 알아둘 점

- 퇴사 후 익월 1일부로 지역가입자 전환

- 급여 미발생 기간이 길어지면 소득 없는 상태에서도 보험료 부과

- 전환 직후엔 일시적으로 보험료가 높게 책정될 수 있음

→ 이의신청 가능

정리하면 이렇습니다

| 항목 | 내용 |

| 대상 | 직장가입자가 아닌 모든 국민 |

| 기준 | 소득 + 재산 + 자동차 |

| 산식 | 점수 합산 × 1점당 금액 |

| 점수 예외 | 9년 이상 차량, 저소득 무소득 세대 등 |

| 조회 방법 | 건강보험공단 홈페이지 / 앱 |

📌 건강보험료, 몰라서 더 내는 경우가 정말 많습니다.

정확히 알고, 필요한 경우 이의신청도 하면서 현명하게 관리해보세요.

반응형